Avanzando con IBP: De S&OP a Estrategia Integrada

En el mundo empresarial actual, donde la competencia es feroz y la agilidad es clave, la gestión eficiente de la cadena de suministro y la

Potenciamiento de la Capacidad Analítica

{accesstext mode=”level” level=”registered”}

Zonalogística trae este artículo que se refiere a los cambios que debe sufrir la cadena logística para poder hacerle frente a los retos que plantea el nuevo entorno industrial. Asimismo el autor de este texto explica una serie de modelos que permiten un manejo más preciso de la supply chain.

Dada la “comoditización” de productos y tecnologías es en el modelamiento y gestión de los procesos de negocios y de los clientes donde aún es posible lograr fuentes relevantes de diferenciación. Lo anterior supone que el Gerente de Supply Chain deberá contar con fuertes competencias analíticas, de negocios y de relaciones tanto para el desarrollo de clientes como de proveedores. De este modo su misión fundamental estará dada por:

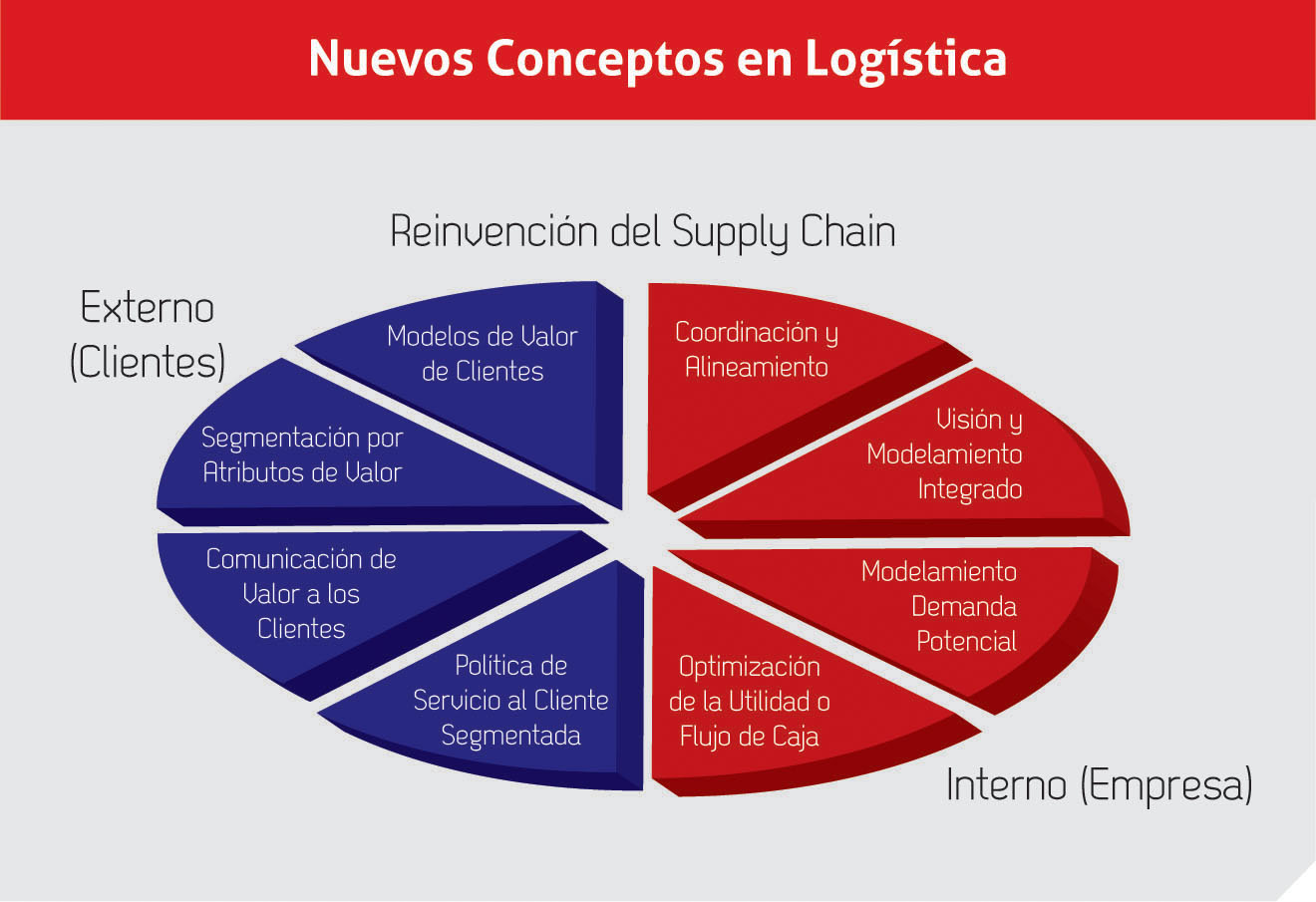

Gráfico No.1

Nuevos Conceptos en Logística

En contraposición a lo anterior, históricamente las empresas han desarrollado una política de Supply Chain centrada en el producto, con base al comportamiento histórico de los mismos y mediante un enfoque de minimización de costos logísticos que considera tanto un cliente como una política de servicio “promedio”.

La nueva tendencia en logística tendrá por centro al cliente, promoviendo el desarrollo de modelos económicos de valor y en conjunto con una segmentación de clientes en base a atributos de valor (VBS ) que consideren la definición e implementación de menús de servicio y el desarrollo de modelos integrados de optimización (IBP ) que incorporen diversas áreas como compras, producción, logística, ventas, finanzas, todo esto con capacidad de análisis estadístico avanzado.

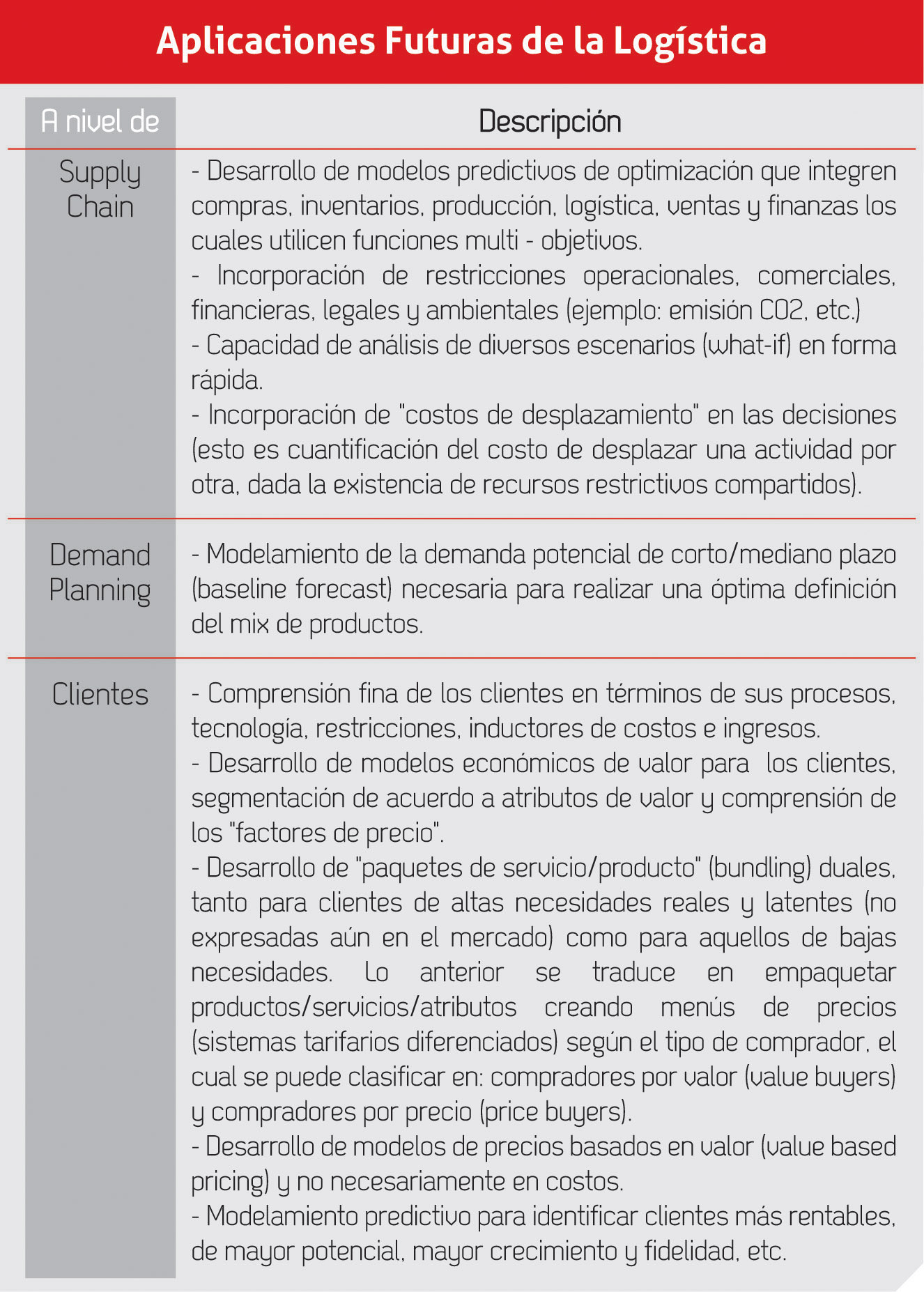

Atrás quedará el enfoque de minimización de costos logísticos, el cual será sustituido por una visión de maximización de la utilidad que podría – en algunos casos – traducirse en aumentos de costos logísticos y/o de niveles de inventarios para ciertos productos. En el Gráfico No.2 se presentan algunas de las aplicaciones venideras.

Gráfico No.2

Aplicaciones Futuras de la Logística

El desarrollo de las capacidades anteriores requiere de variadas técnicas, entre las cuales destacan:

Para avanzar en la dirección propuesta es necesario modificar prácticas históricas como las que se mencionan a continuación:

Por ejemplo, piense en una escala de tres puntos para los productos / servicios:

Además asuma que cuenta con clasificación de la oferta según nivel de diferenciación de la competencia:

Para productos / servicios de alto valor y diferenciados respecto a la competencia se justifica plenamente una política y metodología basada en VBP. En cambio para los productos / servicios cercanos a full commodity, el precio debería tender a una acción automática.

Con base en los elementos anteriormente planteados se profundizan dos de las prácticas avanzadas de Supply Chain, las cuales corresponden a “Modelo Económico de Valor” y “Modelamiento Integrado de la Empresa”.

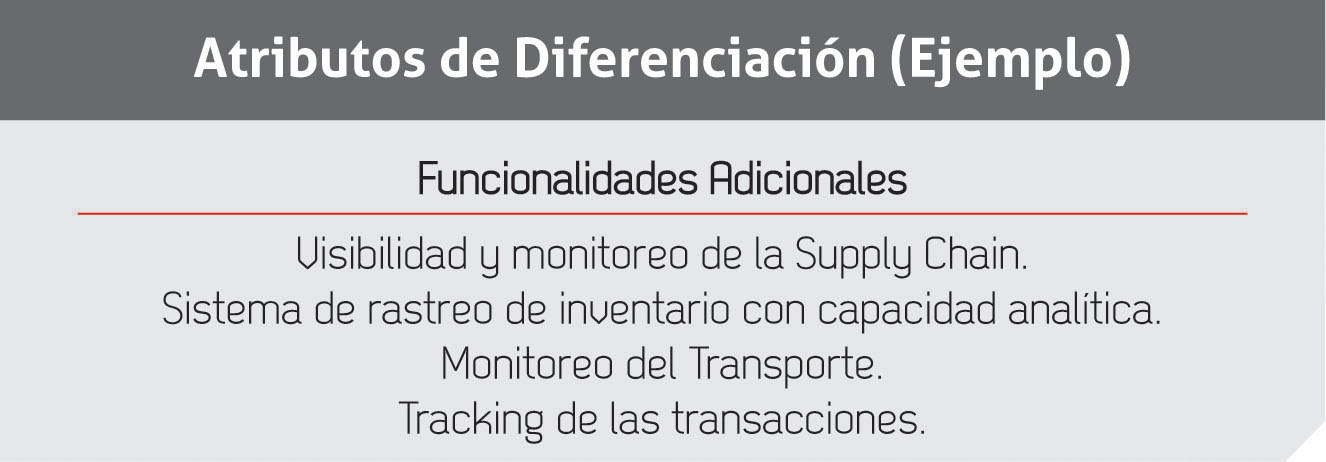

Suponga un Operador Logístico de nombre “Servicios Logísticos” con ventas de 60 MMUSD/año y cuyo principal competidor es “Soluciones Logísticas” (principal referencia competitiva). Asuma que tanto “Servicios Logísticos” como “Soluciones Logísticas” entregan los mismos servicios y beneficios a sus clientes por un valor de: 350 mil USD/año, correspondiendo dicha cifra a lo que denominaremos “Valor de Referencia” . Todos los atributos de valor comprendidos en los 350 mil USD/año serán denominados como Atributos de Valor de Referencia. Suponga además que se cuenta con una segmentación de mercado basada en atributos de valor, distinguiéndose clientes que valoran el control preciso de tiempos de almacenamiento y transporte. Para dicho segmento piense que “Servicios Logísticos” entrega funcionalidades adicionales a “Soluciones Logísticas”, a las cuales llamaremos Atributos de Valor de Diferenciación o Innovativos. Dichas funcionalidades adicionales aparecen en el Gráfico No.3:

Gráfico No.3

Atributos de Diferenciación (Ejemplo)

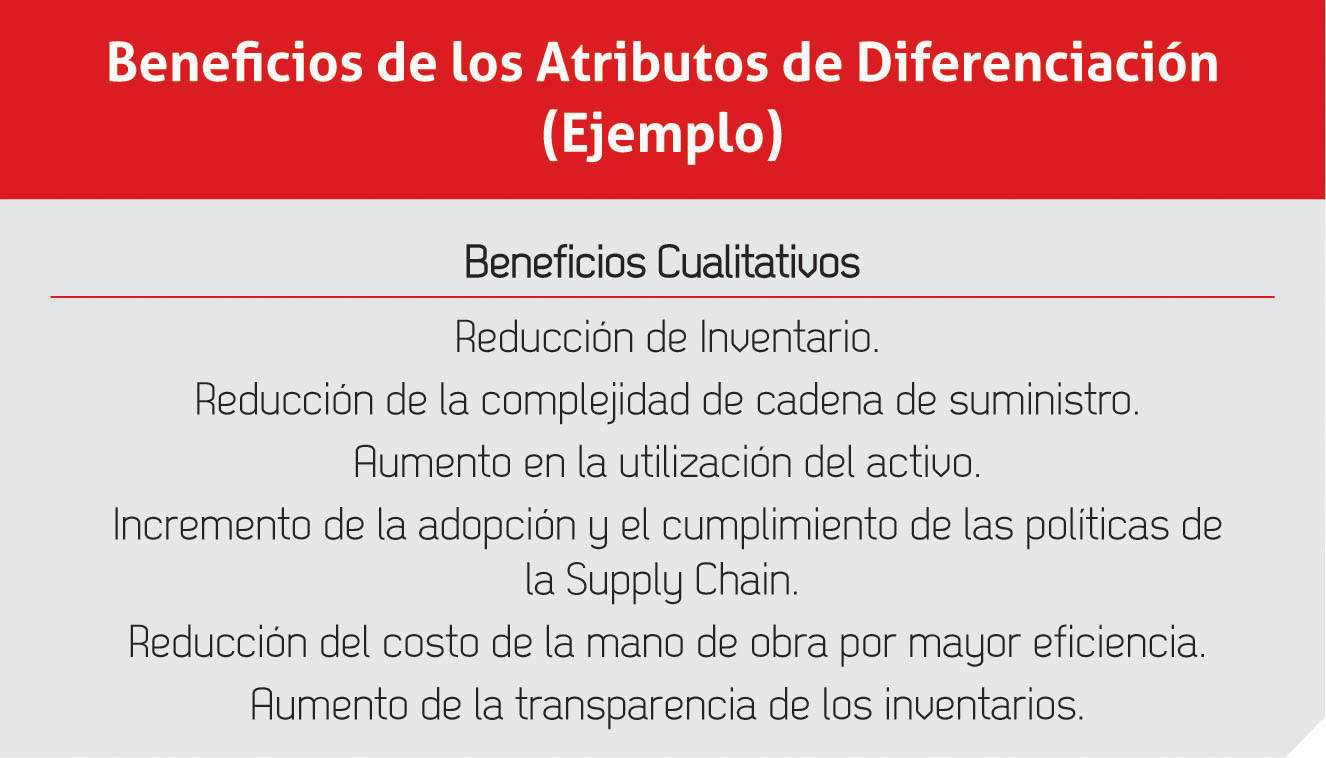

Obteniéndose los beneficios plasmados en el Gráfico No.4.

Gráfico No.4

Beneficios de los Atributos de Diferenciación (Ejemplo)

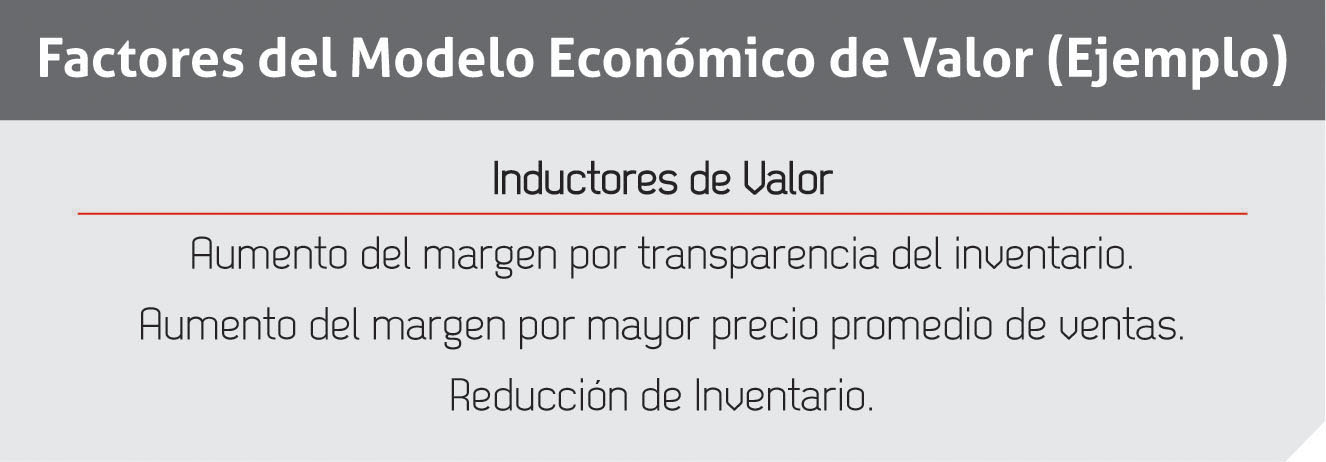

De este modo el modelo económico de valor para los clientes de “Servicios Logísticos”, viene dado por factores que se observan en el Gráfico No.5.

Gráfico No.5

Factores del Modelo Económico de Valor (Ejemplo)

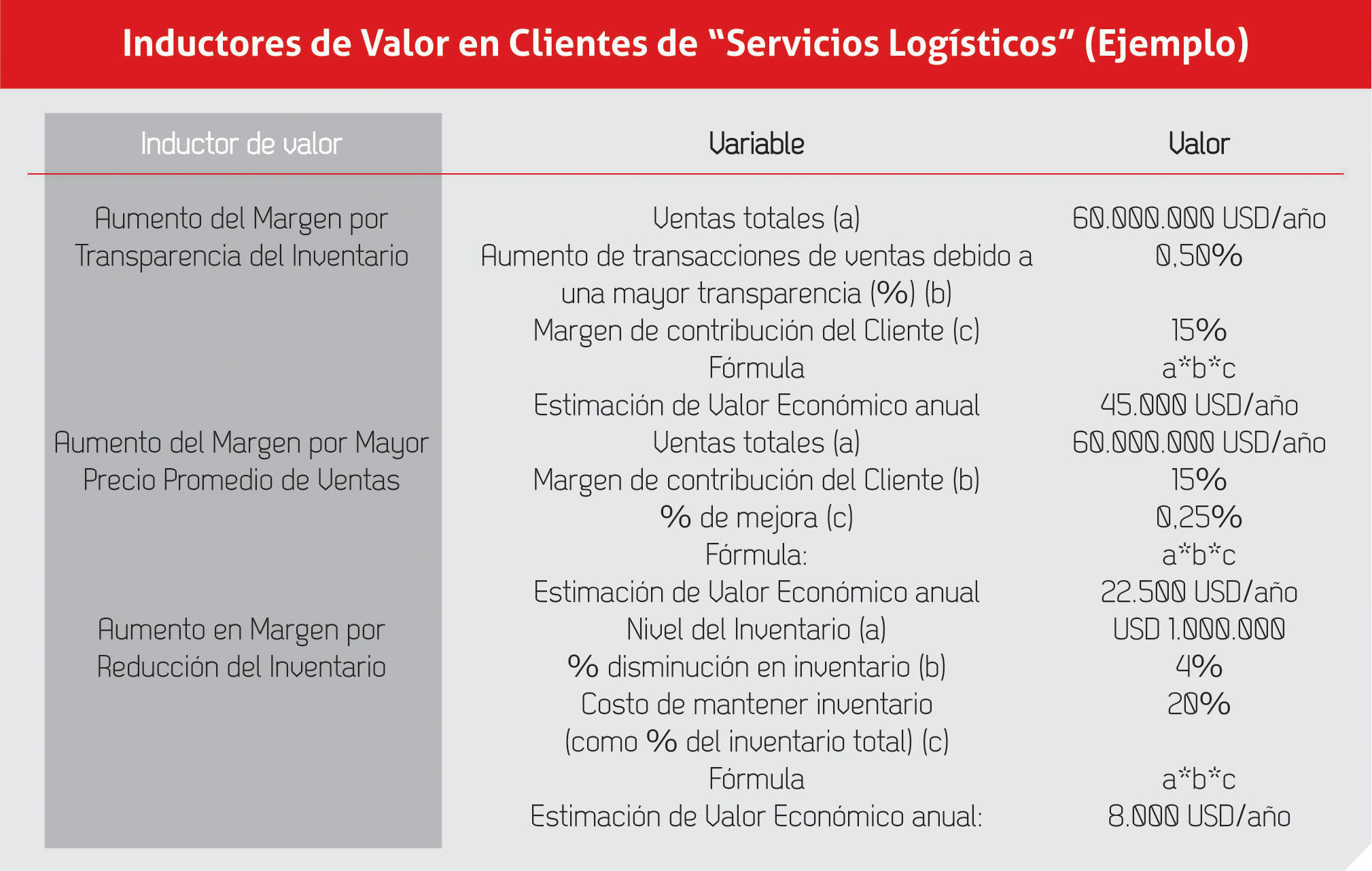

En el Gráfico No.6 se presenta la cuantificación de los inductores de valor en los clientes de “Servicios Logísticos”.

Gráfico No.6

Inductores de Valor en Clientes de “Servicios Logísticos” (Ejemplo)

Por consiguiente, la cuantificación del valor económico total viene dada por los elementos estipulados en el Gráfico No.7.

Gráfico No.7

Resumen del Valor Económico Estimado Compuesto por Valor Competitivo y Valores de Diferenciación

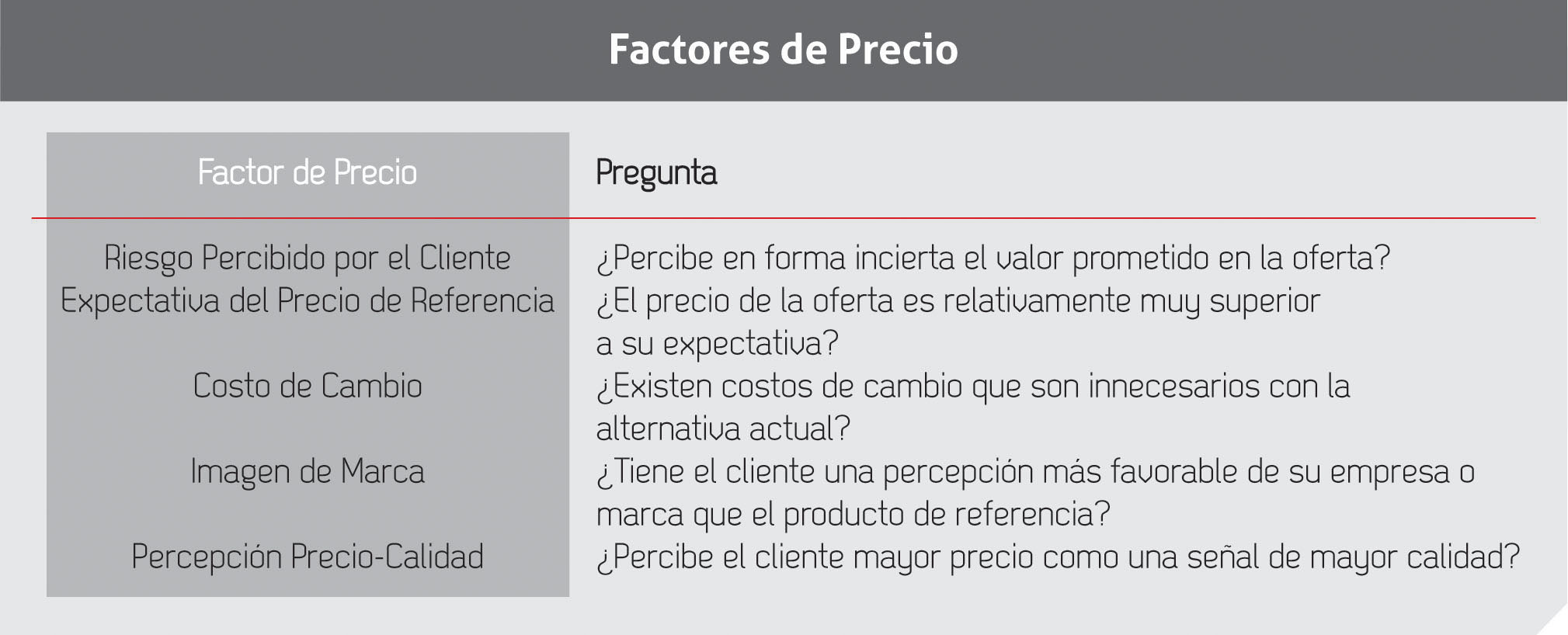

El Valor Económico estimado constituye una cifra mayor o igual al precio del producto/servicio que los clientes del segmento están dispuestos a pagar. Sin embargo la acción de valorización no es automática, pues se deben determinar los factores de precio que acercan/ alejan el precio al Valor Económico. El Gráfico No.8 muestra algunos factores de precio.

Gráfico No.8

Factores de Precio

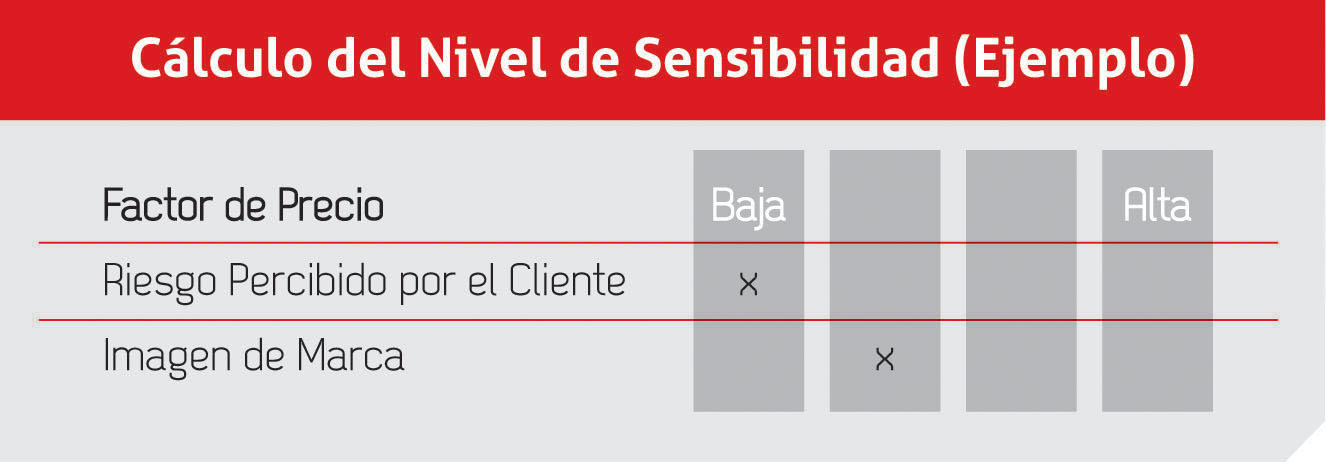

Para el caso en estudio suponga que aplican dos factores de precio, donde cada uno puede tomar cinco valores que fluctúan desde una mínima (baja) hasta una máxima (alta) sensibilidad, tal como se indica en el Gráfico No. 9.

Gráfico No.9

Cálculo del Nivel de Sensibilidad (Ejemplo)

De este modo, aplicando una escala lineal para cada factor de precio es posible obtener un precio recomendado de: 426.638 USD/año.

Finalmente, se debe definir la unidad de medida del precio. Criterios posibles para definir dichas métricas:

La metodología propuesta es utilizada en mercados B2B y se debe desarrollar para cada segmento de valor. Por otro lado, en negocios con canales de distribución las fuentes de valor son distintas para cada uno de los integrantes que conforman la cadena y por consiguiente se requiere comprender, modelar y comunicar los valores económicos tanto de los distribuidores como de los clientes finales. A modo de ejemplo es posible observar cómo el distribuidor no valora las características y beneficios del producto, en cambio sí valora la imagen de marca que el fabricante habilita en sí mismo para aumentar su volumen, margen o reducción de sus costos de venta.

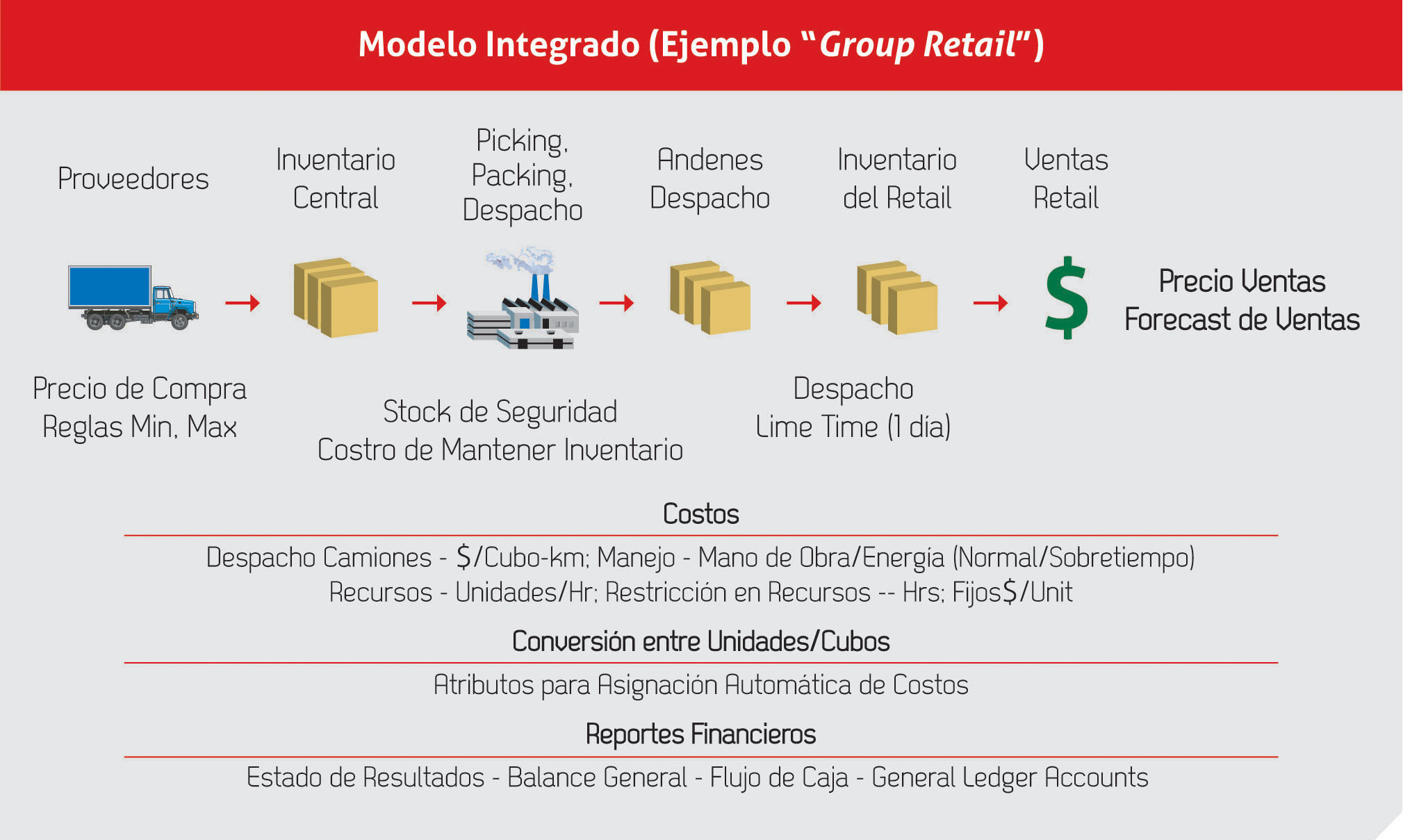

Suponga una empresa de retail “Group Retail” cuenta con múltiples puntos de ventas, SKU’s, proveedores, líneas de picking manual, semi-automática y robotizada y un centro de distribución (CD).

Ahora piense que se desea determinar: cantidades óptimas de envío desde el centro de distribución hacia los locales de ventas, cuellos de botella y los valores de oportunidad económicos asociados. La función objetivo corresponde a la maximización de la utilidad neta de “Group Retail”. Considere que la unidad temporal es diaria y tiene un horizonte de planificación de 10 días. Además suponga que conoce todos los parámetros relevantes tales como: precios, tasas de producción, relaciones de complementariedad entre SKU´s y restricciones (HH, picking y espacio en góndolas, etc.) por localidad.

Obteniéndose el modelo integrado observado en el Gráfico No.10.

Gráfico No.10

Modelo Integrado (Ejemplo “Group Retail”)

Una vez resuelto el problema de optimización es posible cuantificar los resultados a través de diversas métricas financieras (Estado de Resultados) tales como:

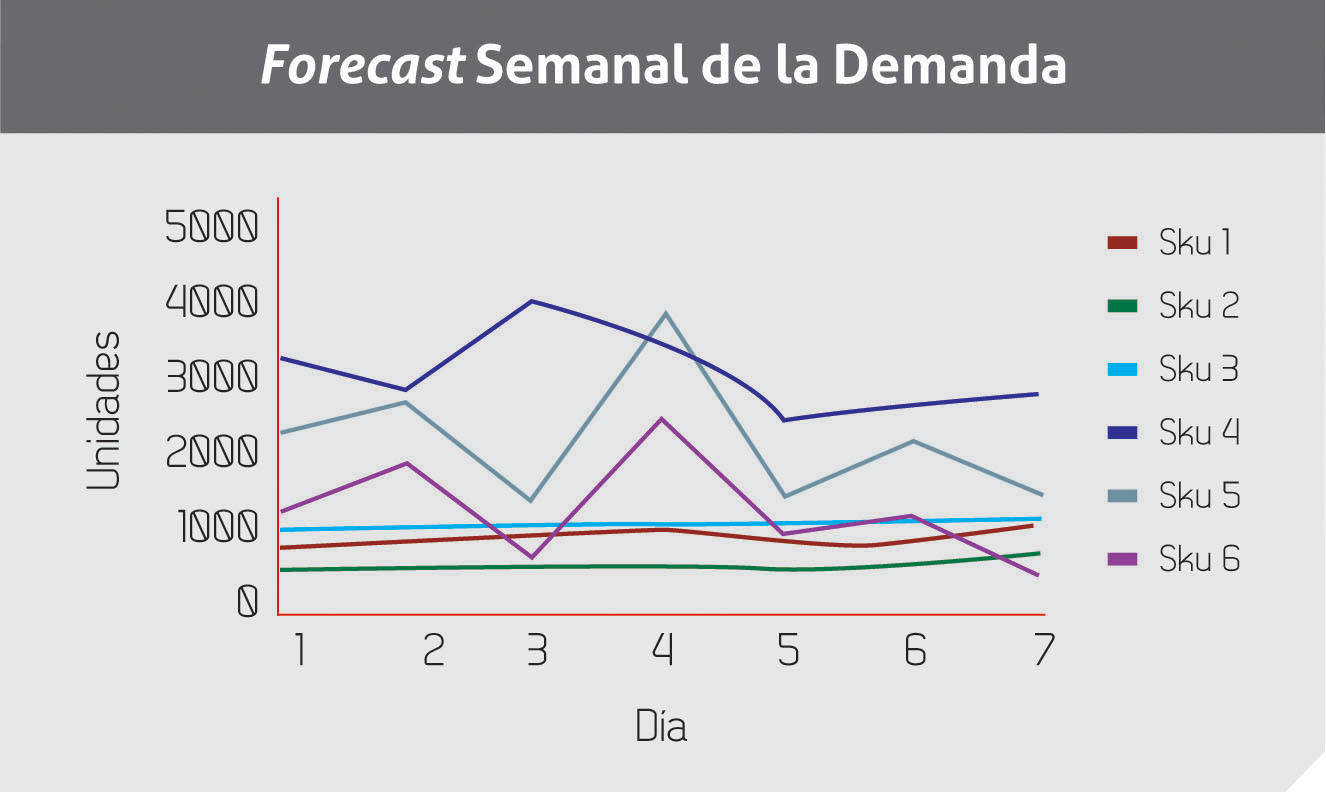

Dentro de los análisis potenciales a realizar destacan Forecast, Cuellos de Botellas y Valores de Oportunidad. Ejemplos a continuación:

Considerando la demanda potencial por SKU en cada uno de los locales, estacionalidades, tendencias, eventos de demanda, es posible observar predicciones semanales (Ver Gráfico No.11).

Gráfico No.11

Forecast Semanal de la Demanda

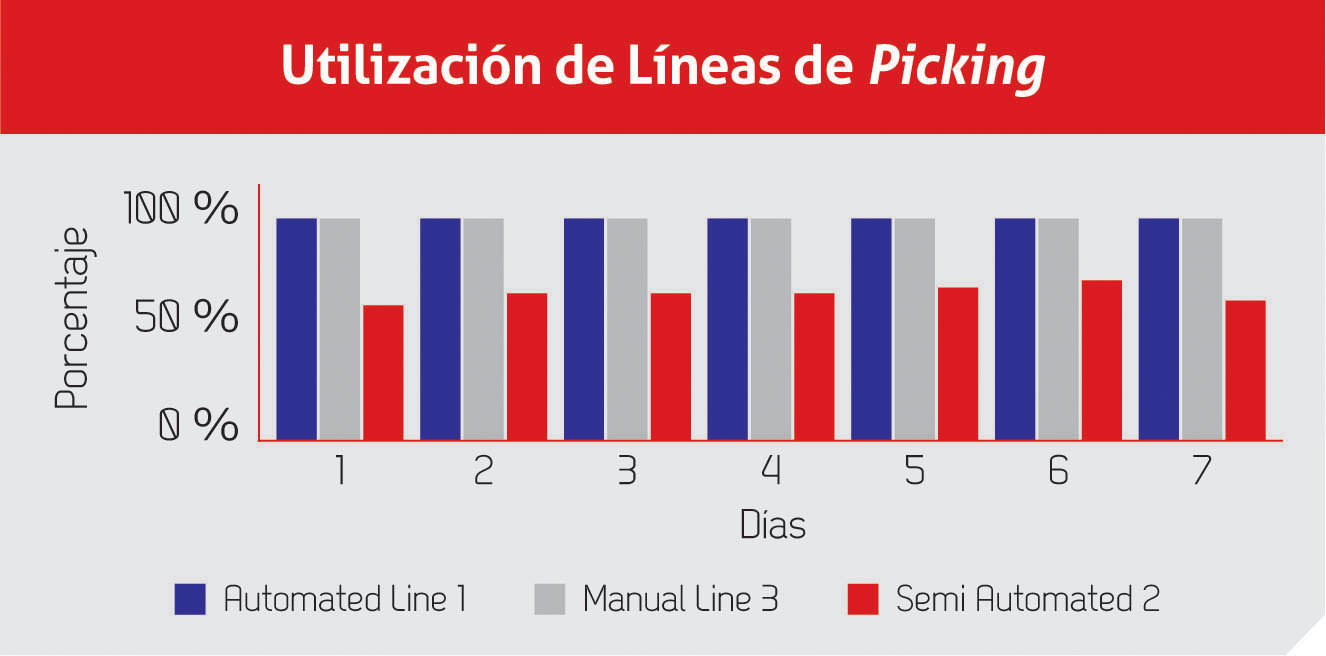

Otro resultado interesante tiene relación con los cuellos de botellas que pudiesen producirse en los diversos recursos que se utilizan en los procesos. Por ejemplo en el caso en estudio dicho recurso corresponde a las líneas de picking, donde de acuerdo al Gráfico No.12 las líneas automatizada y manual están siempre a capacidad máxima durante la semana.

Gráfico No.12

Utilización de Líneas de Picking

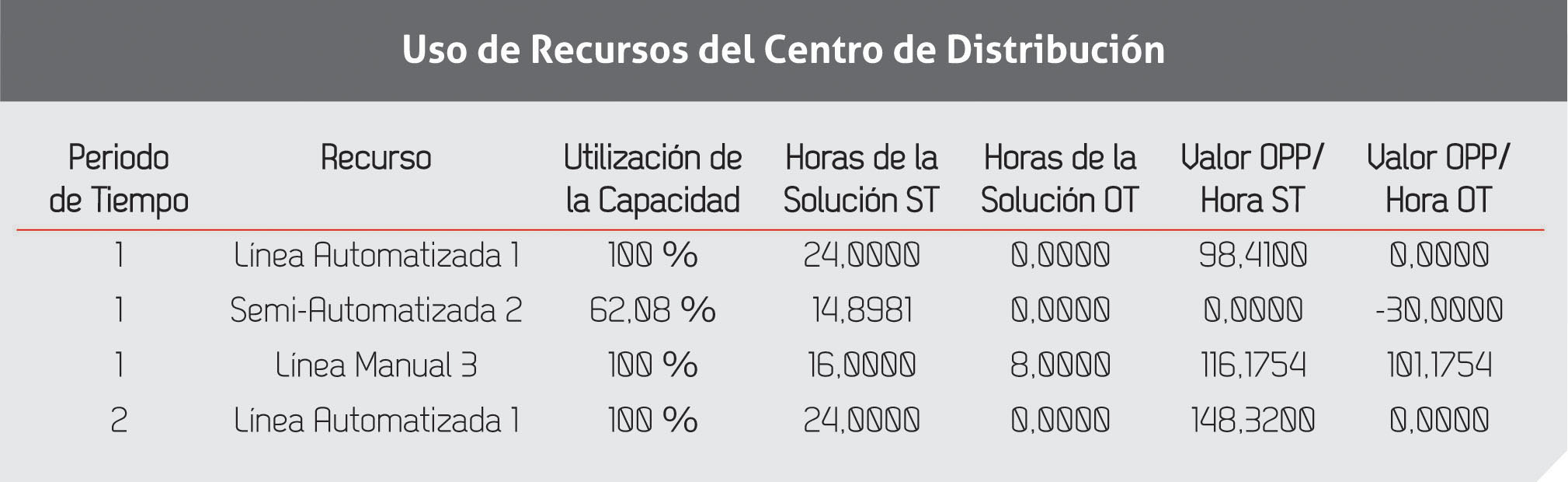

En el Gráfico No.13 se muestran los primeros cuatro Valores de Oportunidad en términos de horas normales (ST Hour) y horas de sobretiempo (OT Hour). A modo de ejemplo, en la línea manual del CD (Manual Line 3), en el primer período de tiempo existe un valor de oportunidad de 116 USD por una hora adicional de tiempo normal, desplazando las actividades menos rentables para lograr la hora adicional. En la línea semi automática (Semi Automated 2) en el primer período de tiempo existe un valor de oportunidad de -30 USD por una hora. Este valor de oportunidad negativo significa que el Resultado Neto disminuiría en dicha cantidad si una hora OT se sumara en la solución (la hora extraordinaria sustituiría una hora de tiempo normal).

Gráfico No.13

Uso de Recursos del Centro de Distribución

La metodología propuesta puede ser utilizada en diferentes industrias con diferentes complejidades y tamaños, ya que tanto la función objetivo, recursos, restricciones, actividades, capacidades, productividades, costos, precios y canales de distribución son modelables.

{/accesstext}

En el mundo empresarial actual, donde la competencia es feroz y la agilidad es clave, la gestión eficiente de la cadena de suministro y la

Usamos el famoso proceso de S&OP (Sales & Operation Planning) como la herramienta que nos permitiría conectarnos para vencer la triple restricción y de esta

Debido a la alta demanda del mercado en rutas marítimas para el comercio internacional, la Autoridad del Canal de Panamá (ACP) aseguró que se aumentarán

El Grupo EPM presentó una planta piloto de producción de hidrógeno verde (H2V) a través de energía limpia. Este proyecto es desarrollado en conjunto por